Aktualita

Nízku výkonnosť dôchodkových schém zmení dôchodková reforma a nová investičná stratégia

Aktualizované 13.10.2023

Kapitalizačné dôchodkové piliere na Slovensku dlhodobo výkonnosťou zaostávajú za najlepšie nastavenými dôchodkovými schémami v Európe. Výnimkou sú indexové fondy, ktoré zarábajú porovnateľne s najvýkonnejšími fondami. Dôchodková reforma ukotvená v pláne obnovy má za cieľ priblíženie výkonnosti II. piliera k tým najlepším v Európe.

- Priemerný ročný reálny výnos slovenských penzijných fondov od ich vzniku do roku 2021 dosahuje v druhom pilieri bez indexových fondov 0,1 % a v treťom pilieri 0,5 %. Tieto výnosy zaostávajú za väčšinou zahraničných fondov.

- Naproti tomu slovenské indexové fondy od vzniku v roku 2012 vynikajú reálnym výnosom 8,8 %, čím sa zaradili medzi najvýkonnejšie fondy v EÚ. Problémom však je, že ich v rámci druhého piliera využíva len minimum sporiteľov, čo svedčí o nízkom povedomí väčšiny sporiteľov o výhodách a nevýhodách rôznych typov fondov.

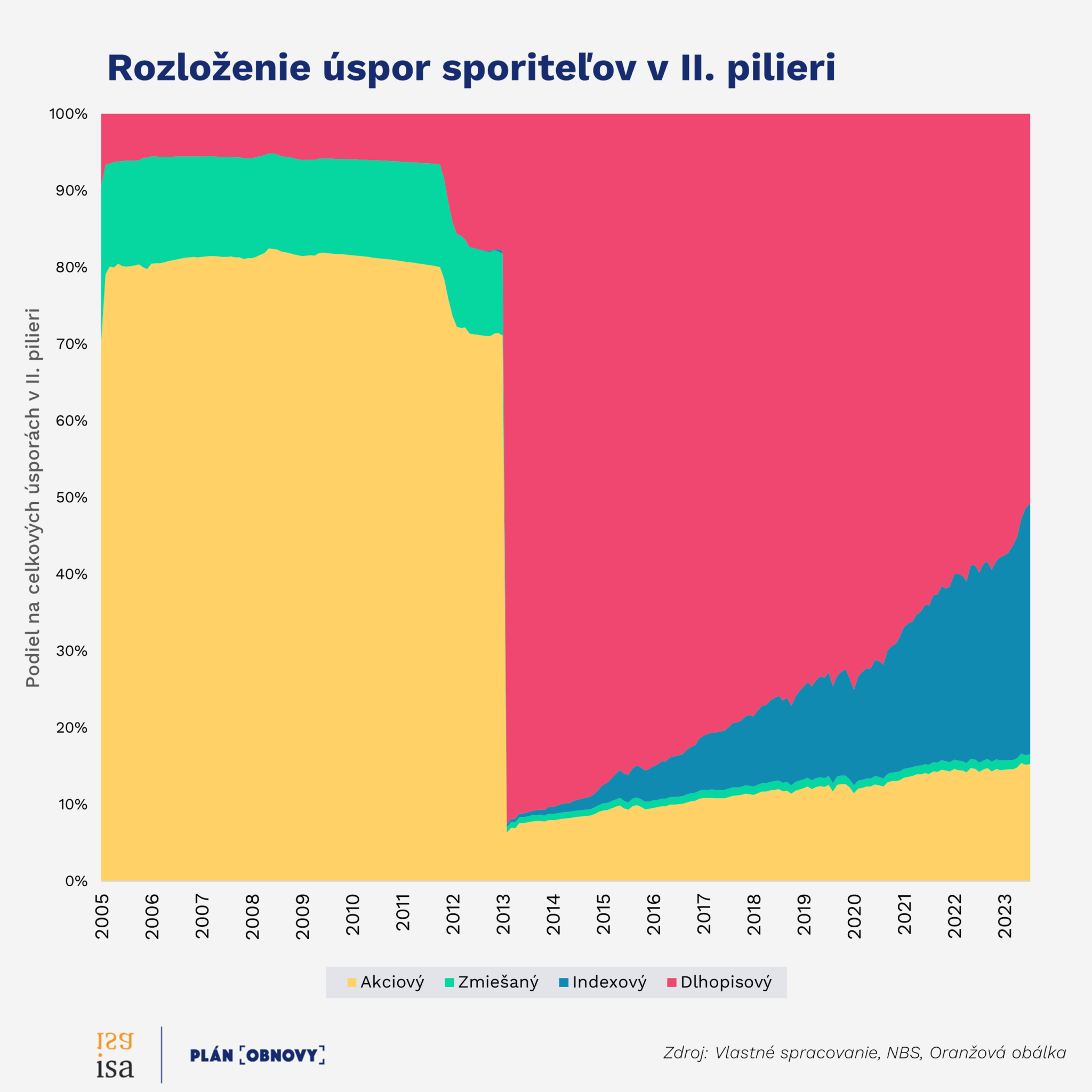

- Dôvodom nízkych reálnych výnosov v II. pilieri na Slovensku je nevhodné rozloženie úspor sporiteľov, ktoré nezodpovedá dĺžke ich sporivého horizontu. Po nevhodných regulačných zásahoch sú úspory od roku 2013 investované prevažne konzervatívne so snahou o minimalizáciu krátkodobého rizika.

- Väčšinu úspor v II. pilieri od roku 2013 sporitelia investujú do dlhopisových investícií, ktorým sa z dlhodobého hľadiska nedarí prekonať infláciu. Sporitelia tak stratili minimálne 10 rokov potenciálnych výnosov indexových fondov. Tento fakt z dlhodobého hľadiska vytvára riziko nízkych dôchodkov.

- Po 18 rokoch konzervatívneho investovania už existuje len minimálna šanca dobehnúť stratené výnosy. Strata na dôchodku tak bude trvalá a generácia 40- až 50-ročných sporiteľov sa bude musieť vysporiadať s nižšími dôchodkami z II. piliera v porovnaní so sporiteľmi, ktorí využili od začiatku možnosť sporiť si v indexových fondoch

Dôchodková reforma s novou investičnou stratégiou výnosy zvýšia.

- Zosúladenie rozloženia úspor s dĺžkou sporivého horizontu sporiteľov by umožňovalo dosahovať vyššie výnosy, čo je cieľom dôchodkovej reformy zahrnutej v pláne obnovy. Schválenie predvolenej investičnej stratégie v druhom pilieri od 1. júla 2023 má potenciál zvýšiť jeho výkonnosť. Pri formovaní stratégie boli zužitkované poznatky zo stratégií životného cyklu, ktoré investujú úspory podľa dĺžky zostávajúceho sporivého horizontu.

- Počas produktívneho života sú úspory investované do reálnej ekonomiky (akcií) reprezentovanej indexovými fondami. Čím bližšie je sporiteľ k výplatnej fáze, tým väčšia časť je investovaná do konzervatívnejších dlhopisových fondov.

- Predvolená investičná stratégia je dostupná všetkým sporiteľom od mája 2023. Nastavením sa podobá švédskej stratégii využitej v predvolenom fonde AP7 Safa. Tento fond dosahuje dlhodobo najvyššiu výnosnosť spomedzi všetkých dôchodkových schém.

- Rozdelenie úspor sporiteľov je v súčasnosti výrazne pod hodnotami odporúčanými predvolenou investičnou stratégiou aj stratégiou uplatňovanou vo švédskom fonde AP7 Safa.

- Sporitelia, ktorí nie sú automaticky zaradení do predvolenej investičnej stratégie, by sa tak mali inšpirovať skúsenosťami zo zahraničia a rozložiť úspory podľa jednej z funkčných stratégií uplatňovaných v lepšie dizajnovaných dôchodkových schémach.

Viac sa dočítate v ekonomickom prehľade ISA.

Zobraziť ekonomický prehľad (PDF)Aktualizované 13.10.2023